bobty体育我国公路网络自上世纪末开始大规模建设,到2020年底公路里程519.81万公里,其中高速公路里程16.1万公里,当前四通八达的公路交通网就是最亮眼的成绩单。而公路工程市场规模早已破万亿,孕育了大量万亿千亿级的企业。

近年来,随着全国交通网的逐步完善,公路、尤其是高速公路市场逐渐饱和,呈现出增长疲软的态势。本文将从公路工程行业的“前生”“今世”切入,判断公路工程行业未来发展形势,并为公路工程企业提供发展建议。

我国公路行业建设历程可追溯至上世纪初,但当时处于萌芽阶段,建国前公路总里程数仅有7.5万公里,且体系不健全、规划不明确、技术不成熟,整体发展相对缓慢。之后的公路工程行业发展主要包括三个阶段:

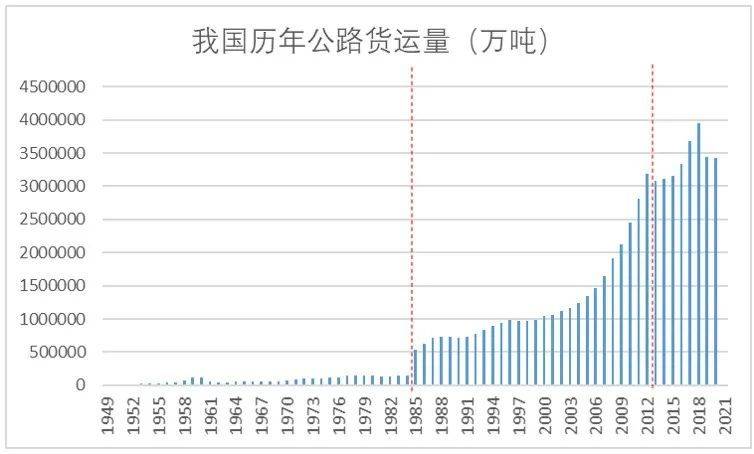

1、起步成长阶段(1949-1984年):1949年之后,国家由上至下初步建立了公路管理机构,并建立了设计、施工和养护的专业队伍,全国公路行业开始缓慢上升,截止到1984年,全国公路总里程达到92.67万公里,年复合增长率7.4%。从公路货运量来看,这一阶段公路里程数虽保持了相对平稳的发展,但这一阶段公路行业需求侧尚未完全打开,公路货运量维持在10亿吨/年上下,公路里程在达到90万公里规模后略显动力不足,整体行业相对处于成长阶段。

2、快速增长阶段(1985-2012年):随着改革开放和商品经济的发展,我国公路交通事业在国民经济中的地位、作用和效益,日益为各方面所认识和所接受,核心体现就是公路货运量实现跨越式增长:由1985年的15.18亿吨迅猛增长至2012年的318.85亿吨,复合增长率11.8%。对应需求侧的迅猛增长,1985年至2012年间,公路里程数由94.24万公里增长至423.75万公里,复合增长率达到5.7%,我国公路里程实现数量级上的跨越。同时,这一阶段诞生了我国第一批高速公路——沪嘉高速、沈大高速,彰显出我国公路行业蓬勃发展的良好态势。

3、高质量发展阶段(2012年至今):2012年,我国公路行业进入了一个全新的发展时期。虽然公路里程数、公路货运量增长趋缓(两者的复合增长率分别为2.6%、2.4%),公路的整体规划、技术、管理体系都逐渐趋向于完善,公路行业的结构、布局、形态都发生了较大的变化:建设侧重点逐渐由高速公路网络向二级以下公路网络转变、区域侧重点逐渐由东南沿海向西部东北等地区转移、公路形态逐渐由传统公路向智慧公路转变。这一阶段,我国公路行业逐渐由粗放式的规模增长向集约式的质量增长转变,正式进入高质量发展阶段。

近几年来,我国公路里程增速均在2%左右,相比于第二阶段的飞速发展,已较难再有量的飞跃。通过公路货运量这一数据也可以看出,近年来我国公路货运量数据相对平稳,需求增长放缓必将导致供给增长优先,未来公路行业在“量”上很难再有大的突破。

相对于“量”的增长,现阶段公路行业发展的核心更多是“质”的提升:服务于区域城市群的大通量交通网络链接、服务于大型城市“绣花式”管理的精细化交通网络、服务于人民智慧生活的智慧交通等,这些新的业态都对公路工程行业及企业提出了更高的要求。

2019年中央、国务院发布《交通强国建设纲要》,确定的九大重点任务中,“基础设施布局完善、立体互联”依然列于首位,因此,公路工程行业今后还会继续保持一定的发展势头;“强化西部地区补短板,推进东北地区提质改造,推动中部地区大通道大枢纽建设,加速东部地区优化升级,形成区域交通协调发展新格局”,基本奠定了全国各主要区域公路工程行业未来发展的总基调。同时期的其他文件,如《国家综合立体交通网规划纲要》,明确了“全国123出行交通圈”(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)和“全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)的建设目标,重点侧重于城市及城市间交通网络的建设;《数字交通发展规划纲要》则明确了交通运输基础设施和运载装备全要素、全周期的数字化升级的要求,对“智慧交通”进行了明确的部署。近几年的几份关键性文件,基本奠定了公路工程行业的总体基调。

由于新冠疫情影响,我国经济近年来呈现“V”形走势:先是由于疫情冲击遭受大幅下滑,后在党中央的坚强领导下逐年回升。最直观的体现就是交通固定资产投资,自2020年5月起,交通固定资产投资增速由负转正,2020年完成投资3.5万亿元,比上年增长7.1%,增速为近三年最高;其中,公路固定资产投资2.43万亿元,同比增长11.04%;高速公路投资带动作用明显,完成投资1.3万亿元,增长17.2%,“十四五”期间预计投资6.77万亿,较“十三五”期间增长29%。可以预见,后疫情时代,公路工程市场还将迎来一定程度的增长。但反观公路整体布局及规模,这样的增长可持续性存疑,“十四五”很有可能会是公路工程最后一个发展黄金期。

高速公路市场增量有限,二级路市场有较大增长空间。截止到2020年底,全国高速公路里程16.1万公里,二级及以上等级公路里程70.24万公里,四级及以上等级公路里程494.45万公里。高速公路方面,经过1998年至今的发展,截止至2017年底,《国家公路网规划(2013-2030年)》规划的“五射两纵七横”14条高速公路已全线贯通,高速公路网络结构作为“主动脉”已接近完善,未来新建进度将放缓,而围绕“主动脉”的其他“血管”,即二级路以下的公路,未来还将有较大的发展空间。

前文指出,《交通强国建设纲要》等文件提出要针对西北、西部地区等二级及以下公路网络进一步完善,以支撑地方经济发展的空间。从公路密度来看,我国东部公路网密度已达118公里/百平方公里,中部达到116公里/百平方公里,均已超越美国的71公里/百平方公里;而东北、西部地区公路网密度仅为27公里/百平方公里,存在较大的差距。同时,随着东南沿海地区的公路建设饱和,高铁、城际轨道、地铁等成为东部沿海发达地区的重点,铁路投资甚至超越了公路投资。可以预见,未来公路行业的主要战场将逐渐向东北、西部地区转移。

公路建设工程业务逐渐饱和,逐渐转向建设后市场。2020年,全国公路总里程519.81万公里,公路养护里程514.4万公里,占公路总里程99%。根据美国、德国等国家的公路数据,原规划使用75年的公路设施在40年左右就会出现损坏。我国高速公路网络自1988年修建了第一条沪嘉(上海-嘉定)高速公路以来,经历了30余年的高速发展阶段,当前公路里程数全球第一,但如此庞大的存量公路网络,在运行30余年后将大量进入改造、养护阶段。预计“十四五”期间,公路改扩建和养护市场规模预计可达1.5至3万亿元,品质化提升、智慧化改造、运维养护市场将大有可为。

公路工程行业业主更加倾向于投资+总包形式。一方面,由于系统性、便利性等方面的考虑,业主更加倾向于通过设计施工总承包的形式委托工程项目。另一方面,近年来地方政府债务水平普遍上升,但公路建设需求不降反增,迫切需要外部资金注入来带动公路工程项目开展,投资+总承包的业务模式就是最佳选择。可以预见,未来公路工程市场的较量将从技术水平、资质水平、业绩水平的角力,逐渐向资本实力的比拼倾斜,对公路工程企业的要求将更加提升。

一是公路市场整体面临饱和,需要抓住最后一个黄金时期做好转型。一方面,公路建设工程将随着公路整体市场的饱和而逐渐下降,逐渐向公路衍生市场转型,如公路养护、机电施工、智慧交通等。另一方面,近年来市政工程、绿化环保等市场随着政策的引导而逐渐兴起,公路工程企业可借助技术的相似性进行转型,进攻新的万亿市场。

二是公路市场的区域分布变化,需要做好区域市场优化调整。从公路市场的区域性分布来讲,全国高速公路网络基本成型,东部地区、中部地区公路网络也基本成熟,未来的增长点将存在于西部、东北等地区。同时,随着国家“一带一路”、西部大开发、东北振兴等战略的发布,势必将公路工程的增长点引导到西部地区、东北地区,未来公路市场将面临较大的区域性转移。

三是公路行业承接模式的变化,需要强化资源整合、优化市场开拓模式。随着PPP、投资+总包等业务形式的兴起,公路工程行业势必和资本联系的更加紧密,未来的主要角力点将是资本的雄厚程度,势必将带来公路工程行业整体业态的调整。

基于公路工程历史沿革和当下形势的分析可以发现,公路工程当前处于高质量发展的重要转折点,公路工程的类型结构、区域结构、专业结构等将发生翻天覆地的变化。在此情况下,公路工程企业如不能顺应变化、做出相应的优化和调整,将逐渐被淘汰出局。因此,公路工程企业需要做好相关准备,以应对未来局势的变化。

虽然在东南沿海、中部等公路网络相对成熟的地区尚有一部分增量项目,但整体空间不大,公路工程企业在远期势必需要向西部及东北地区转移。而市场转移又多涉及到区域业绩、业主关系等因素的影响,渗透周期较长,需要公路工程企业及早做好布局和准备。

公路建设工程未来势必进入缓慢增长期,且受到行业愈发激烈的竞争态势的影响,未来公路建设工程增长以及公路建设企业的稳定发展都将遭受巨大挑战。考虑到未来市场潜力,公路工程企业可逐渐向公路养护、机电施工(智慧公路)、绿化环保等业务领域过渡,提早做好专业人员、资质等方面准备,及早向新的业务领域渗透,以补足公路建设工程逐年下滑的缺口。

传统的项目承接模式比较依赖专业资质、区域业绩、业主关系等因素,而随着时代的变迁,投资+总包的形式逐渐成为公路工程项目的核心撬动点。未来公路工程企业可强化与资本机构的合作,通过联合项目投资的方式,对项目承接和业务增长起到更大的撬动作用,以在市场饱和和激烈竞争的双重压力下获得更大的生存空间。

公路工程行业这个“万亿”市场孵化了一大批的“万亿”企业。而随着公路工程市场的逐渐饱和、业态的逐渐变化,未来公路工程企业将不可避免的面临着转型压力。看清公路工程行业的发展趋势、找准未来的发力点、及时有效的推动转型,才是公路工程企业未来的生存之道。

联系方式

销售热线:0898-08980898

售后热线:400-123-4567 电子邮箱:yibo@momowuyan.com 公司地址:江西省南昌市亿博区 邮编编码:000000 |

|